Khóa học

Địa chỉ học kế toán tại hoàng mai chuyên nghiệp hiệu quả với các khóa học dạy kĩ năng kinh nghiệm xử lý hóa đơn chứng từ, dạy làm báo cáo thuế, dạy lên sổ sách, làm báo cáo tài chính trên excel và phần mềm kế toán fast, misa

Công việc của Kế toán bán hàng là phải Ghi chép tất cả những nghiệp vụ lên quan đến hóa đơn bán hàng: ghi sổ chi tiết doanh thu, thuế GTGT phải nộp, ghi sổ chi tiết hàng hoá, thành phẩm xuất bán,... và phải làm báo cáo bán hàng định kì theo yêu cầu quản lý của doanh nghiệp.

Cùng tìm hiểu về Nguyên tắc hạch toán, Mô hình hóa hoạt động và sơ đồ hạch toán kế toán thuế

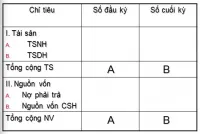

Phân tích Hệ thống các bảng tổng hợp cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ

Thuế suất thuế TNDN áp dụng đối với cơ sở kinh doanh trong nước và các tổ chức, cá nhân nước ngoài kinh doanh ở Việt Nam không theo Luật đầu tư nước ngoài tại Việt Nam và các doanh nghiệp hoạt động đầu tư nước ngoài tại Việt Nam là 28%.

Phương pháp phân bổ chi phí bán hàng Đối với những doanh nghiệp thương mại có chu kỳ kinh doanh dài, trong kỳ không có hoặc có ít sản phẩm tiêu thụ thì cuối kỳ doanh nghiệp cần phân bổ một phần chi phí bán hàng cho số hàng còn lại cuối kỳ.

Nội dung: Nguyên tắc hạch toán kế toán mua hàng, mô hình hóa hoạt động mua hàng và công nợ phải trả, sơ đồ hạch toán kế toán mua hàng, kế toán mua hàng trên phần mềm kế toán. Cùng tham khảo để nắm bắt nội dung chi tiết.

Kế toán nghiệp vụ xuất khẩu hàng hóa và phương pháp hạch toán kế toán xuất khẩu trực tiếp

Mẫu biên bản điều chỉnh hóa đơn và mẫu hóa đơn điều chỉnh

Tài khoản 631 này dùng để phản ánh tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ ở các đơn vị sản xuất công nghiệp, nông nghiệp, lâm nghiệp và các đơn vị kinh doanh dịch vụ vận tải, bưu điện, du lịch, khách sạn,…trong trường hợp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ.